Őszintén: nem vagyok egy számviteli guru, sőt, kifejezett gyengeségem minden, ami adminisztrációval és fegyelemmel jár. Egy dolog viszont óriási változást hozott az életemben és ez pont egy SZÁMVITELI ALAPELV. Ahogy ezt megértettem, gyökeresen megváltozott, hogy mire költök és mire nem, és ez segített kiszakadni a taposómalomból. Ez pedig az ESZKÖZÖK ÉS FORRÁSOK közötti különbség.

Robert Kiyosaki Cashflow négyszög című könyvében olvastam néhány éve ezeket a gondolatokat, ami nagyon elgondolkodtatott:

„A vagyonosság definíciója a következő kérdés megválaszolása: Hány napig tudunk megélni életszínvonalunk fenntartása mellett anélkül, hogy gyakorlati értelemben munkát végeznénk”

„ Nem az számít, hogy mennyit keresünk, hanem hogy mennyit tartunk meg, és hogy az a pénz mennyi ideig dolgozik nekünk”

Én jó kerestem, viszont ilyen értelemben nem voltam vagyonos, hiszen csak néhány hónapig tudtam volna fizetni a számláimat munkavégzés nélkül. Megtakarításom volt ugyan, de ez nem biztosított nekem semmilyen rendszeres jövedelmet. Ezért elkezdett érdekelni, hogy hogyan tudnám elérni, hogy ne csak munkavégzésből jöjjön jövedelmem, sőt, ha lehet, a munka „opcionálissá” váljon.

Ezzel nem csak én vagyok így. Olvastam egy Forbes cikket Jövedelem munka nélkül? A magyarok nem elég bátrak hozzá címmel, mely szerint sokunkat érdekelne, hogy munkán kívüli jövedelemből éljünk, de – a cikk szerint – nem vagyunk elég bátrak hozzá.

Én ezzel nem értek egyet. Szerintem inkább nem elég világos az ODA VEZETŐ ÚT és még kevés a pozitív, követhető PÉLDA. Ráadásul nem is kell feltétlenül kizárólag munkán kívüli jövedelemből élni, elég, sokszor már az is óriási dolog, ha több forrásból is jön jövedelmünk.

Fontos tudni, hogy többféle úton is el lehet jutni ide. Nemrég rátaláltam egy nagyszerű ausztrál befektetési tanácsadó oldalára, ahol nagyon jól le van írva az egyik leggyakoribb út. Ebből szedtem össze a szerintem leghasznosabb gondolatokat.

1. Változtass azon, ahogy a pénzről gondolkodsz

Minden azzal kezdődik, hogy hogyan gondolkozunk a pénzről, illetve hogy lehetségesnek tartjuk-e egyáltalán a pénzügyi szabadság és függetlenség elérését.

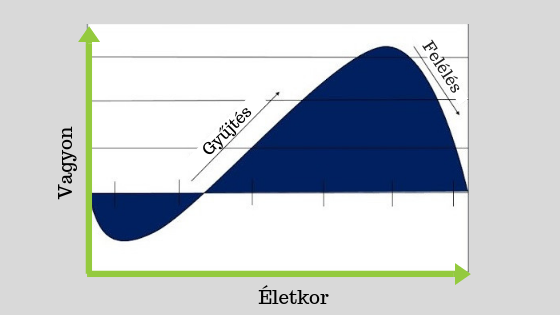

Az emberek gyakran indítják a felnőtt életüket hitelekkel, amit valamikor visszafizetnek, majd a vagyonépítésük kimerül abban, hogy saját otthonhoz jutnak, és jó esetben megtakarítanak a nyugdíjra. Ezt a vagyont aztán a nyugdíjazásuk után felélik.

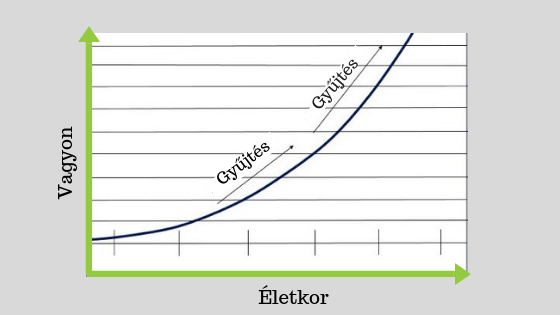

Ha viszont az anyagi függetlenség a célunk, akkor a kumulált növekedés előnyeit kell kihasználnunk, és máshogy kell gondolkodnunk a megtakarításainkról.

Ahelyett, hogy „csak” az lenne a célunk, hogy megtakarítsunk és boldoguljunk nyugdíjas korunkban, befektetési portfoliót érdemes építeni. Amikor a portfoliónk eléri azt a kritikus szintet – ahol a befektetéseinkből származó jövedelmünk nagyobb, mint a kiadásaink, onnantól a nettó vagyonunk elkezdhet kumulálódni, vagyis a vagyonunk teremt még több vagyont.

És ez a kumulált növekedés a kulcs a vagyon építéséhez. Így működik pl. a kamatos kamat is, amikor a kamatot kapunk a kamatra is.

Ehhez viszont mostantól máshogy kell gondolkoznunk a kiadásainkról. Minden alkalommal, amikor luxuscikkekre vagy nem szükséges dolgokra költünk, LEMONDUNK arról, hogy ezt a pénzt a kumulált növekedési pályára állítsuk. Érdemes ezt minden vásárlás előtt átgondolni!

2. Határozd el, hogy eszközöket fogsz vásárolni

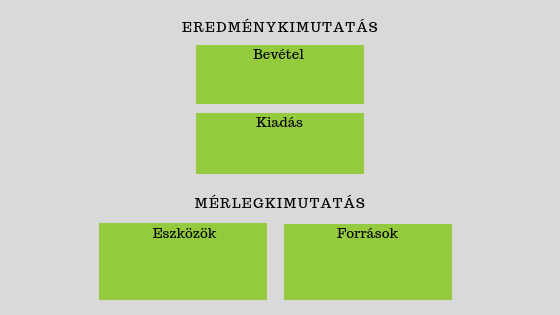

A cégek két fontos pénzügyi kimutatást használnak, és sokat segít, ha a saját pénzügyeinkről is ugyanúgy gondolkodunk, mint egy cég.

EREDMÉNYKIMUTATÁS – ami a bevételeket és a kiadásokat összegzi

MÉRLEGKIMUTATÁS – ami az eszközöket és a forrásokat összegzi. Leegyszerűsítve: eszköz minden, ami pénzt tesz a zsebünkbe, forrás: ami pénzbe kerül.

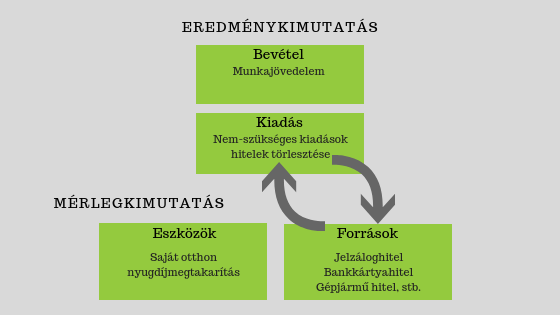

A FOGYASZTÓ készpénzáramlása

A legtöbb alkalmazott egyben FOGYASZTÓ is, akik munkabérből keresi a pénzt, adót fizet, fizeti a számlákat, és a maradék pénzt arra fordítja, hogy fogyasszon, vásároljon.

A FOGYASZTÓKNAK általában van vagyonuk és megtakarításuk is (otthon, nyugdíjszámla), közben viszont vannak forrásaik is (hitelkártya tartozás, jelzálogkölcsön, stb.), ami rendszeres havi kiadást jelent. A fogyasztó készpénzáramlása úgy néz ki, hogy ami bejön a havi munkabérből, az ki is áramlik adó, hiteltörlesztés és sok egyéb nem-szükséges kiadás formájában.

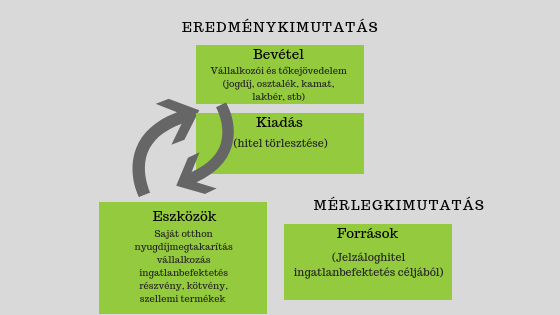

A BEFEKTETŐ készpénzáramlása

Ha pénzügyi függetlenséget szeretnél elérni, akkor ahelyett, hogy csak FOGYASZTÓ lennél a gazdaságban, BEFEKTETŐVÉ, TULAJDONOSSÁ kell válnod. A legtöbb alkalmazott számára az ehhez vezető legegyszerűbb út, ha FORRÁSOK HELYETT jövedelem termelő ESZKÖZÖKET vásárol.

A BEFEKTETŐ bevételi oldala úgy néz ki, hogy az ESZKÖZEI (is) jövedelmet generálnak neki osztalék, lakbér vagy kamat formájában.

Amikor a befektető eszközei több jövedelmet termelnek, mint a havi kiadásai, a befektető PÉNZÜGYILEG SZABADDÁ válik, és nem szorul rá többet a havi fizetésére ahhoz, hogy fizetni tudja a számláit.

Egy kis kitérő: a saját otthon vagyontárgy ugyan, és az eszközöknél szerepel, de nem jövedelemtermelő eszköz. Sőt, minél nagyobb az otthonunk, annál nagyobb havi költséggel jár (ha hitel van rajta, akkor a törlesztőrészlet miatt, egyébként pedig rezsi, javítási, takarítási, biztosítási költségek miatt). Többek között ezért lettem a kis otthon híve.

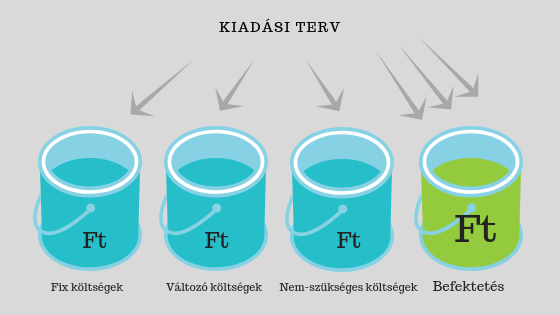

Tervezd meg a kiadásaidat

A házi költségvetésről már sok szó esett, de tudom, hogy nem sokan fogják ezt rendszeresen vezetni – én is csak néhány hónapig vezettem:( Ehelyett sokkal járhatóbb út lehet egy egyszerű kiadási terv készítése, amibe a legfontosabb kiadásokat összegezzük típus szerint.

- Szükséges havi fix költségek: hiteltartozás, biztosítás

- Szükséges havi változó költségek: élelmiszer, közlekedés, rezsi

- Nem-szükséges költségek: étterem, szórakozás, luxusmárkák

- Befektetés

Ha szeretnél pénzügyileg előrébb lépni, akkor meg kell találnod a módját, hogy az adózott jövedelmedből egyre nagyobb részét tudd a 4. , BEFEKTETÉS vödörbe rakni, ideálisan a nettó jövedelmed 20%-át vagy többet.

A 20% nagyon soknak tűnhet elsőre, de biztos van, akinek az is kihívás, hogy egyáltalán beletegyen valamit a 4. vödörbe. Viszont minden csak idő és elhatározás kérdése, így erre is képes leszel megtalálni a megoldást, ha valóban akarod.

Az egyik legkézenfekvőbb módszer, hogy elérd a 20%-ot az, hogy amikor fizetésemelést vagy bónuszt kapsz, akkor azt ne a kiadásaid növelésére, hanem a befektetéseid növelésére fordítsd. Ha ez kevés, akkor kezdj el vállalkozni másodállásban, a munkád mellett, és fektesd be az abból származó jövedelmedet.

Jól válaszd ki az eszközeidet

A megfelelő eszközök kiválasztása óriási hatással lesz arra, hogy milyen jövedelmed származik a befektetéseidből. A tranzakciós költségek, alapkezelői díjak, adók mind a portfóliód épülése ellen dolgoznak. Ezért fontos, hogy alacsony költségű befektetéseket válasz, amit hosszú időn keresztül meg tudsz tartani, ahelyett, hogy folyamatosan kereskednél velük.

Ebben a korábbi interjúban többet is olvashatsz a kedvező, rejtett költségek nélküli befektetésekről és megtakarításokról:

Hogyan érte el egy 29 éves pénzügyi tanácsadó a „korai nyugdíjat”?

A portfoliód összeállítása

Az eszközeidet megfelelő arányban érdemes elosztani a különböző kockázatú eszköztípusok között, vagyis diverzifikálni. Itt egy példa portfolió, amit egy 1,8 milliárd Ft-os lottónyertesnek javasol a Portfolio Trader. Röviden, a portfólió 3 fő eszközt tartalmaz, ebben az arányban:

30% ingatlan, 40% prémium államkötvény, 30% index követő befektetési alap

Viszont nincs olyan, hogy mindenki számára tökéletes portfolió. Mások a céljaink, a befektetésünk nagysága, az időtáv, a kockázattűrő képességünk. Ráadásul akkor érdemes egy adott eszközcsoportból vásárolni, amikor emelkedés előtt áll, így a befektetési időpontjától is függ sok minden. Azt pedig a saját bőrömön is megtanultam, hogy a múltbeli hozamok nem jelentnek garanciát a jövőbeni teljesítményre.

Mindenképpen érdemes olyan független befektetési szakértő segítségét igénybe venni, aki egyszeri díjat számít fel és nem érdekelt semelyik eszköz értékesítésében.

Az én személyes „bakancslistás” célom, hogy még ha szakértőt vennék is igénybe, akkor is pontosan értsem, hogy milyen eszközöket miért vásárolok. Azoknak, aki hajlandóak időt és energiát fektetni a saját képzésükbe, mint befektetők, 2 könyvet javaslok indulásnak. Az egyik könyv a fent már említett Robert Kiyosaki Cashflow négyszög, a másik: Benjamin Graham: Intelligens befektető.

Nem is mennék bele jobban abba, hogy mibe fektessünk, hiszen ennek a posztnak nem ez a célja. Sokkal inkább az, hogy lásd, miért érdemes lemondani a NEM-SZÜKSÉGES KIADÁSOKRÓL és FORRÁSOK HELYETT ESZKÖZÖKET vásárolni.

Záró gondolatok…

A blogom indulása óta többször megkaptam a kérdést, hogy ismerek-e egyáltalán valakit, aki ezt Magyarországon már megcsinálta, vagyis nem kell feltétlenül dolgoznia ahhoz, hogy megéljen. Igen, például saját magamat, de több más embert is ismerek. Itt van példának ez a 29 éves „korai nyugdíjas”, akivel nemrég készítettem ezt az interjút.

Azért nehéz felismerni, hogy ki tart itt és ki nem, mert a pénzügyi szabadság elérése nem látványos, sőt! Én miután megértettem az alapokat, nagymértékben egyszerűsítettem az életemen: visszafogtam a napi kiadásaimat, kisebb otthonba költöztem, a korábbi megtakarításaimat átalakítottam egy olyan befektetési portfólióvá, amivel ki tudtam váltani magamat az alkalmazotti létből. És igenis, változatlanul szeretek költeni, csak máshogy. Főleg utazásokra és új eszközökre.

")

")

")